国金证券股份有限公司袁维近期对智飞生物进行研究并发布了研究报告《三季度业绩快速增长,带状疱疹疫苗进一步丰富产品线》,本报告对智飞生物给出买入评级,当前股价为61.81元。

智飞生物(300122)

业绩简评

2023年10月26日,公司发布2023年三季度报告,2023年前三季度公司实现收入392.72亿元,同比+41%;实现归母净利润65.30亿元,同比+16%;实现扣非归母净利润63.80亿元,同比+14%。单季度看,公司2023年第三季度实现收入148.26亿元,同比+57%;实现归母净利润22.70亿元,同比+21%;实现扣非归母净利润21.69亿元,同比+15%。

经营分析

扩龄加速9价HPV疫苗放量,公司三季度业绩维持高增速。公司9价HPV疫苗于2022年8月获批扩龄至9-45岁适龄女性接种,为民众提供了更多元化的预防保护方案,得到了市场的广泛关注与积极反馈。根据公司此前公告,上半年公司9价HPV疫苗批签发数量达1468万支,同比增长57.85%,9价HPV疫苗加速放量带动公司业绩持续高增长。我国9-45岁的女性人口约3.1亿人,HPV疫苗的接种率仍有较大提升空间,持续看好HPV疫苗未来市场空间及潜力。

带状疱疹代理协议落地,公司产品线进一步丰富。公司于2023年10月8日与GSK签署独家经销和联合推广协议,GSK将指定公司为合作区域内重组带状疱疹疫苗的独家进口商和经销商,双方约定重组带状疱疹疫苗2024-2026年预计的最低年度采购金额分别为34.40亿元、68.80亿元、103.20亿元。协议落地标着着公司代理产品线进一步丰富,未来协议若履约正常,将有望拉动公司整体业绩进一步增长。

研发创新能力不断提升,在研管线稳步推进。根据公司投资者交流文件,截至2023年9月公司自主研发项目进入临床试验及申请注册阶段的项目达16项。今年以来,公司23价肺炎球菌多糖疫苗和四价流感病毒裂解疫苗先后分别获得注册批件及申请生产注册受理。公司在研产品未来若顺利获批上市,将进一步增强公司核心竞争力。

盈利预测、估值与评级

我们维持盈利预测,预计公司2023-2025年分别实现归母净利润91.6(+21%)、114.8(+25%)、130.0亿元(+13%)。2023-2025年公司对应EPS分别为3.82、4.78、5.42元,对应当前PE分别为15、12、10倍。维持“买入”评级。

风险提示

研发进度不及预期;产品推广及销售不及预期;政府政策调整风险;坏账增加风险。

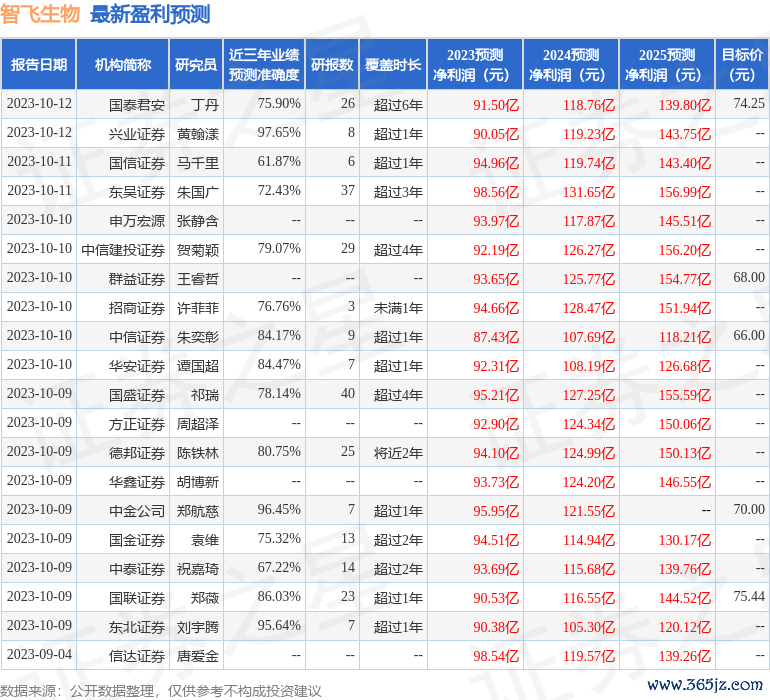

证券之星数据中心根据近三年发布的研报数据计算,兴业证券黄翰漾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.65%,其预测2023年度归属净利润为盈利90.05亿,根据现价换算的预测PE为15.07。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为68.04。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议股票杠杆交易平台,股市有风险,投资需谨慎。